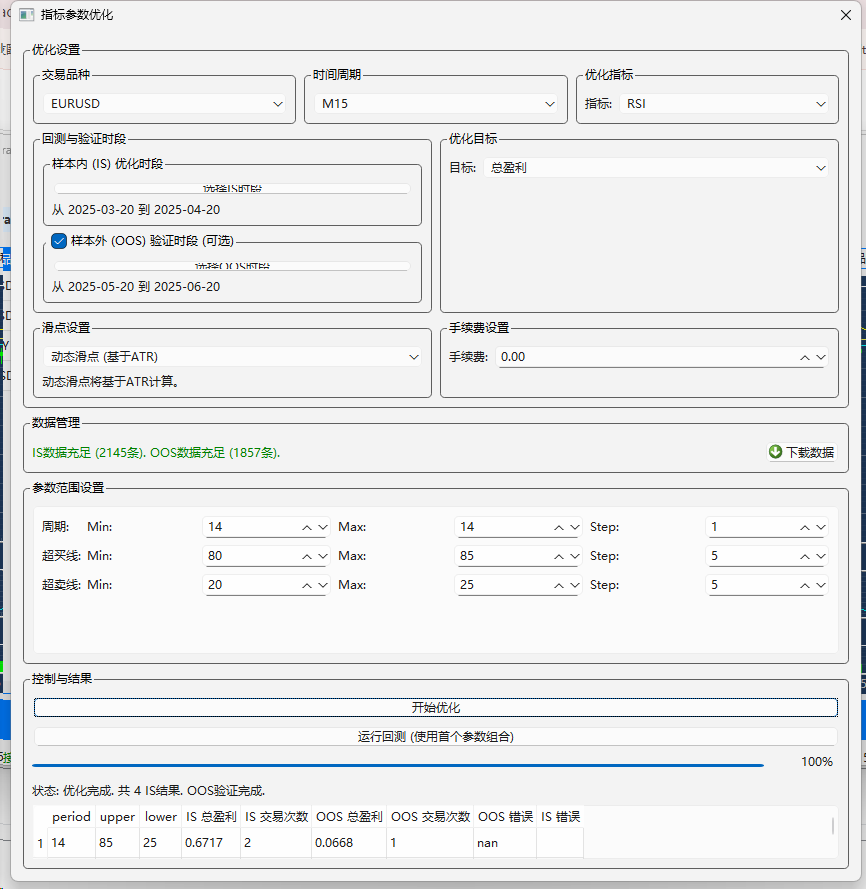

今天在指标优化里试着加入IS和OOS模式,简介如下:

在金融交易策略开发中,”IS”和”OOS”是两个非常重要的概念,它们分别指的是”In-Sample”(样本内)和”Out-of-Sample”(样本外)。这两个术语通常用于描述数据集的划分方式以及如何使用这些数据来评估交易策略的有效性。

In-Sample (IS, 样本内)

- 定义:In-Sample 数据是指在构建或优化交易模型时使用的那部分历史数据。这部分数据被用来训练模型、寻找最优参数等。

- 用途:主要用于开发和优化策略。通过分析这段数据,可以确定哪些因素对策略的成功有贡献,并调整策略参数以达到最佳表现。

- 风险:如果过度依赖IS数据进行优化,可能会导致过拟合(overfitting),即模型在IS数据上表现很好,但在新的未见过的数据上表现不佳。

Out-of-Sample (OOS, 样本外)

- 定义:Out-of-Sample 数据是在策略开发过程中没有用到的历史数据部分。它通常紧跟在IS数据之后,代表了未来的市场情况。

- 用途:OOS测试是为了验证策略在新数据上的表现,确保其具有良好的泛化能力。换句话说,就是检查策略是否能够适应未曾见过的情况,从而预测其未来的表现。

- 重要性:OOS测试是对策略稳健性的关键检验步骤。一个好的策略不仅要在IS数据上有好的表现,在OOS数据上也应该保持一致的良好表现。

滚动回测(Walk-Forward Optimization)

滚动回测是一种特别的方法,它通过将整个历史数据分成多个连续的时间窗口来进行多次IS/OOS测试。每次测试都会有一个IS阶段用于优化参数,紧接着是一个OOS阶段用于验证这些参数的效果。这种方法有助于更准确地模拟真实交易环境中的表现,并减少过拟合的风险。

总结来说,IS数据用于策略开发和优化,而OOS数据则用于验证策略的真实有效性,防止因过度拟合而导致的实际交易失败。两者结合使用,可以帮助投资者建立更加可靠的投资策略。