几天时间一直在甄选模型和如何部署,会涉及到原来模块的废弃。

1.模型互补性 (Model Diversity):选择的三个模型各自擅长捕捉不同类型的数据模式,形成了完美的互补。

•XGBoost:作为一种梯度提升决策树模型,它非常擅长处理结构化数据。你可以为它构建大量的传统技术指标(如MA, RSI, MACD, 布林带等)、价格形态特征、订单流数据等。它能高效地挖掘这些特征之间复杂的非线性关系。

•LSTM (长短期记忆网络):作为一种循环神经网络(RNN),它天生就是为时间序列数据而生。它能有效捕捉数据中的长期依赖关系和时序动态,例如趋势的惯性、动量的持续性等。它直接处理原始的价格序列(如OHLCV)时效果很好。

•CNN (卷积神经网络):虽然常用于图像识别,但一维CNN在时间序列分析中也非常强大。它可以被看作一个高效的模式识别器,能够自动学习和提取价格序列中的局部、平移不变的模式(比如特定的K线组合、W底、M顶的雏形等),而不需要你手动去定义这些模式。

2.鲁棒性增强 (Increased Robustness):金融市场是高噪声、非平稳的。单一模型可能会在某个市场阶段表现优异,但在另一个阶段失效。通过加权融合三个模型的预测,可以有效平滑掉单个模型的极端错误,使得最终的交易信号更加稳健,降低策略的过拟合风险。

实施步骤:

第一阶段:独立建模

•为每个模型(XGBoost, LSTM, CNN)分别搭建完整的“数据处理 -> 训练 -> 验证”流水线“。

•目标是让每一个模型都能独立产生有一定预测能力的结果(即使能力不强)。如果某个模型连最基本的预测能力都没有,它对最终的集成可能只会带来负面影响。

第二阶段:模型集成

•获取三个模型在验证集上的预测结果。

•研究如何组合它们。从简单的静态加权开始,如果效果不错,再尝试实现更复杂的元模型(Stacking)。

第三阶段:策略转换与回测

•将集成后的预测概率(或类别)转换成明确的交易信号(开仓、平仓、仓位大小)。

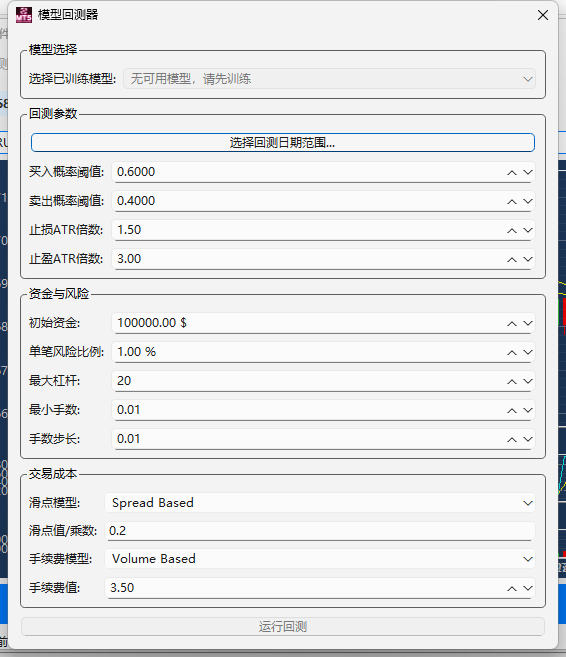

•在回测框架中对完整的策略进行历史回测,并使用从未在训练和验证中出现过的样本外数据(Out-of-Sample Data)进行最终测试。

4.第四阶段:模拟与实盘

•在最终测试中表现良好的策略,先进行一段时间的模拟盘交易,观察其在真实市场环境下的表现,最后再考虑投入实盘。

这几天已经完成:

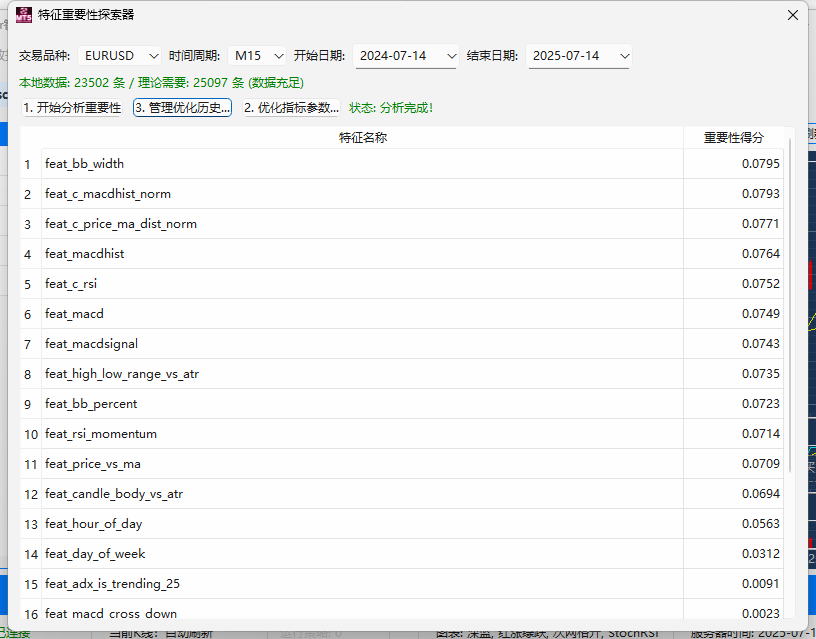

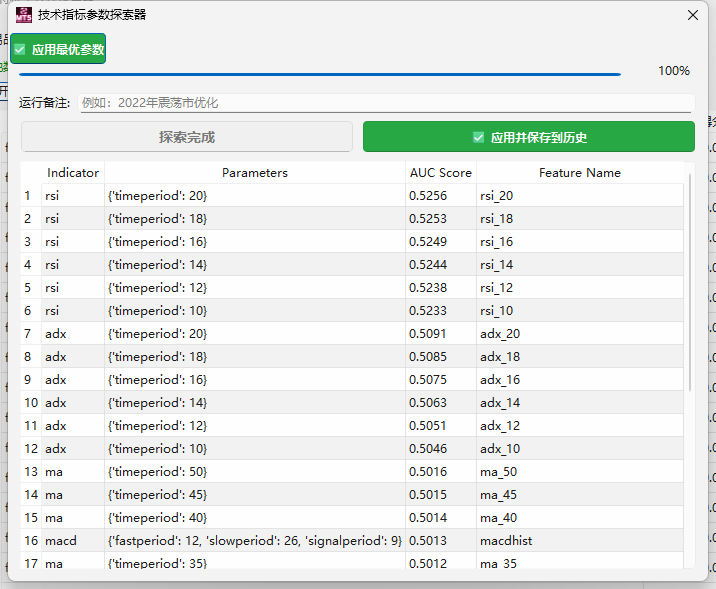

1、针对品种+周期的敏感特征探索

2、针对敏感特征进行参数优化

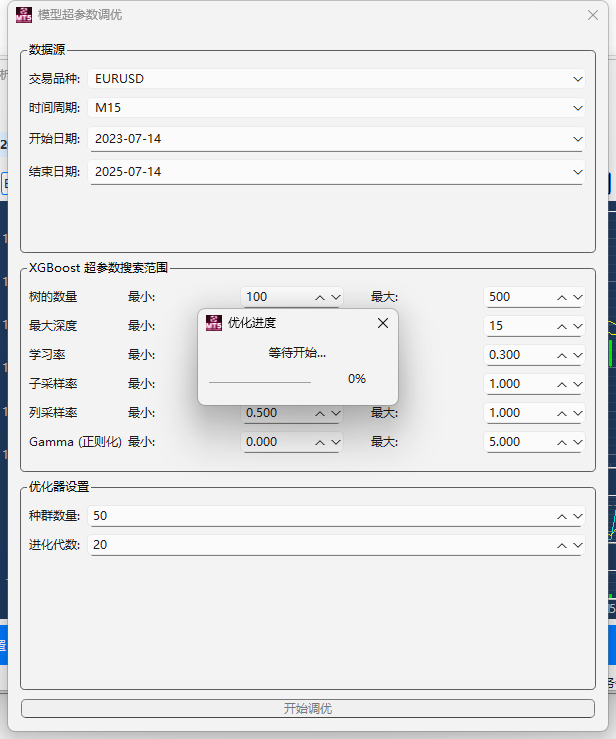

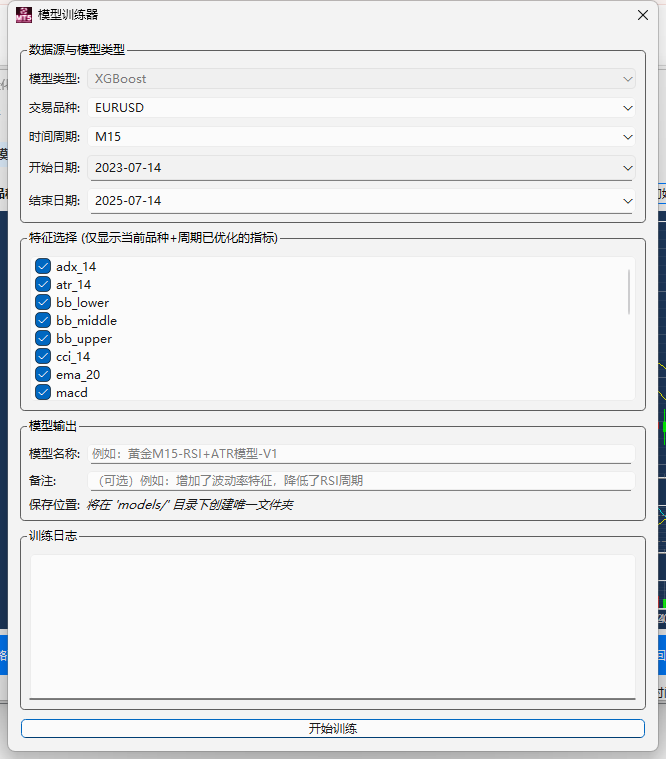

3、模型(XGBoost)的超参调优(加载敏感指标+优化参数等特征)

4、训练模型,固化训练成果

5、进行回测

该过程已经对硬件运算条件提出了要求。。。